Обзор ситуации на рынке жмыха и шрота

Объем рынка жмыха и шрота

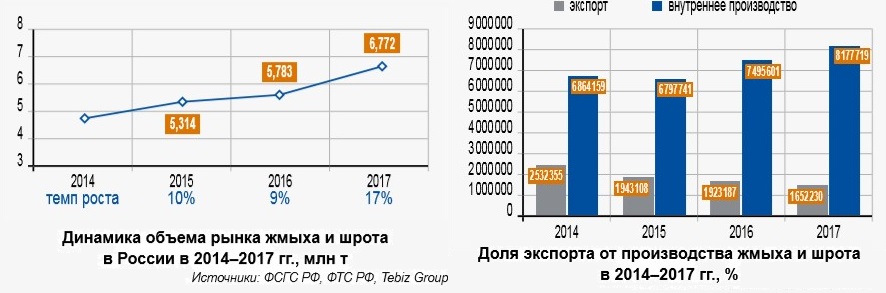

На протяжении периода 2014–2017 гг. объем рынка жмыха и шрота показывает устойчивую положительную динамику. Так, если в 2014 г. объем рынка составлял 4,8 млн тонн, то к 2017 г. рынок вырос приблизительно на 18% и составил 6,8 млн тонн. Основной причиной увеличения объема рынка жмыха и шрота является рост отечественного производства к 2017 г.

Наиболее существенными факторами роста производства жмыха и шрота являются высокий урожай масличных культур (особенно в 2016 г.) и наращивание производственных мощностей производителями растительного масла, поскольку основными компонентами производства жмыха и шрота являются побочные продукты данных культур.

Экспорт жмыха и шрота показывает отрицательную динамику в связи с увеличением внутренней потребности сельскохозяйственной отрасли.

Производство

Производство жмыха и шрота является основной составляющей рынка данной продукции. Существенную роль в положительной тенденции производства жмыха и шрота играет бурное развитие сельского хозяйства в стране.

Производство жмыха и шрота является основной составляющей рынка данной продукции. Существенную роль в положительной тенденции производства жмыха и шрота играет бурное развитие сельского хозяйства в стране.

Уровень производства жмыха и шрота в России поступательно увеличивается в последние годы. По сравнению с показателем 2014 г. объем производства вырос на 18% и составил 8,2 млн тонн. Главными сегментами рынка данной продукции являются подсолнечный жмых (52,7% от общего объема в 2016 г.) и соевый шрот (39,2% в 2016 г.), формирующие основную долю рынка. В свою очередь соевый шрот является самым динамичным сегментом, показывающим тенденцию роста в период с 2014-го по 2017 г. 27,4%. Большая часть изготавливаемой продукции приходится на Калининградскую область, удельный вес которой составляет четвертую часть всего российского рынка жмыха и шрота.

Географическая структура производства жмыха и шрота представлена следующими регионами: Калининградская, Белгородская, Воронежская, Ростовская области и Краснодарский край, на долю которых в сумме приходится более 65% производства жмыха и шрота в 2017 г.

Производители

Основные предприятия, производящие жмых и шрот, как правило, находятся в непосредственной близости от сырья или обладают собственными посевными площадями. К таким предприятиям можно отнести маслоэкстракционные заводы, масложировые комбинаты или компании, состоящие из нескольких подобных предприятий. Среди них можно выделить наиболее крупные АГК «Юг Руси», ГК «Астон», ГК «НЭФИС», ГК «Букет» и прочие.

На сегодняшний день одним из крупнейших переработчиков семян масличных культур в СНГ и Европе является группа компаний «Содружество»: она обладает производственными комплексами в России, Бразилии и других странах. В настоящее время ГК «Содружество» планирует арендовать землю в Приамурье для выращивания собственной сои.

Еще один ведущий производитель жмыха и шрота — ООО «Алексеевский соевый комбинат», который находится в Белгородской области, входит в тройку крупнейших предприятий по переработке сои в России и является ключевым переработчиком в Центральном федеральном округе.

Еще один ведущий производитель жмыха и шрота — ООО «Алексеевский соевый комбинат», который находится в Белгородской области, входит в тройку крупнейших предприятий по переработке сои в России и является ключевым переработчиком в Центральном федеральном округе.

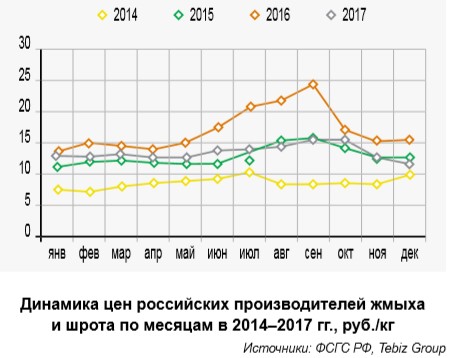

Цены на жмых и шрот за исследуемый период варьировались в диапазоне от 7,3 тыс. руб. до 24,4 тыс. руб. за тонну. Такой большой разрыв цен обусловлен ростом стоимости жмыха и шрота в 2016 г. в связи с нехваткой данного сырья у производителей. Дефицит продукции был вызван частичным запретом ввоза сои, выращенной с использованием ГМО. Однако после сентября 2016 г. происходит постепенное снижение цены, которая опустилась до показателя 12,7 тыс. в феврале 2017 г. Данное обстоятельство, несомненно, является положительным для рынка жмыха и шрота.

Импорт жмыха и шрота

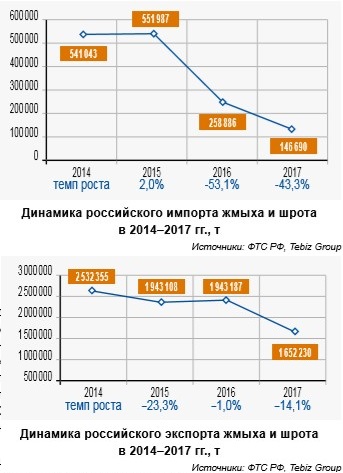

Импорт жмыха и шрота характеризуется значительным спадом к 2017 г.: если его объем в 2014–2015 гг. составлял около 550 тыс. тонн, то в 2017 г. его величина составила всего 147 тыс. тонн. Вместе со спадом сильно изменилась структура стран-импортеров. Лидирующими странами по импорту до 2017 г. были страны Южной Америки, а именно Аргентина и Бразилия. Однако, сократив в 2017 г. поставки, они уступили свои места таким странам, как Казахстан и Испания. Основной причиной спада импорта является сокращение поставок в Калининградскую область: в 2015 г. было ввезено 126,4 тыс. тонн жмыха и шрота, а в 2017 г. —7,5 тыс. тонн. Также существенно сократился ввоз в Псковскую область, а в Ленинградскую и Ивановскую области он и вовсе прекратился.

Сокращение объемов импорта вместе с ростом отечественного производства констатирует факт процесса импортозамещения.

Сокращение объемов импорта вместе с ростом отечественного производства констатирует факт процесса импортозамещения.

Самым импортируемым видом жмыха и шрота является соевый шрот (на долю данного товара приходится около двух третей импортируемой продукции).

Экспорт

Экспорт жмыха и шрота показывает отрицательную динамику с 2014 г. вплоть до 2017-го. Основным вывозимым из страны видом жмыха и шрота является подсолнечный жмых (71% от полного объема), а лидирующей компанией по экспорту — ООО «Балтсервис» (дочернее предприятие ГК «Содружество»): через него проходит около 25% экспортируемого жмыха и шрота. ОАО «Астон», ООО «Золотая семечка», АО «Казанский МЭЗ» — остальные крупные по экспорту компании.

Российский жмых и шрот на мировом рынке падал в цене на протяжении последних лет: в 2015 г. она составляла 274,6 USD за тонну, в 2017-м — 218,7 USD за тонну.

Кроме того, следует упомянуть о потребителях российского экспорта. Это такие страны, как Турция (на нее приходится 17,8% от общего объема экспорта), Латвия (13,5%), Норвегия (9%) и прочие государства. В совокупности экспорт жмыха и шрота в страны Европы составляет около 90%. В 2017 г. значительно сократился экспорт в следующие страны: Турция, Латвия, Польша, Италия и другие; увеличился в Белоруссию, Швецию, Германию, Египет.

Количество показов: 1859

Материалы по теме:

- Рынок премиксов остается импортозависимым – Strategy Partners

- Какие продукты будут отдавать на корм сельхозживотным

- Завод по производству кормов из люцерны построит инвестор в Казанском районе

- Кормопроизводство хотят сделать новой отраслью АПК

- Компания dsm-firmenich выпустила отчет о содержании микотоксинов в сырье и кормах в России в 2023 году